第二季度财报季将于本周正式开始,但预测相当黯淡。

预计盈利将连续第三个季度下降。 瑞银预计,与去年同期相比,标准普尔 500 指数公司的每股收益将下降约 7%,这将是 2020 年以来的最大跌幅。

在所有行业中,非必需消费品和通信服务是 11 个行业中仅有的两个预计第二季度盈利增长将大幅上升的行业。

与此同时,高盛预计,标准普尔 500 指数公司的收入也将在 10 个季度内首次出现同比增长。

高盛首席股票策略师戴维·科斯汀 (David Kostin) 在 7 月 7 日的一份报告中写道:“自第二季度开始以来,美国经济增长一直保持强劲,这解释了我们自上而下模型中大部分销售增长的原因。” 通胀下降可能会限制企业的定价能力,成为标准普尔 500 指数销售增长的增量阻力。”

从主题上看,人工智能的热潮可能会受到投资者更多的关注。 在上个财报季人工智能带来的收益之后,高盛认为,本季度将更多地关注这些人工智能承诺是否开始转化为有意义的利润——以及何时可以预期。 春季银行危机后消费者的健康状况和金融体系的状况也将成为值得关注的关键主题。

收入“低门槛”

总体而言,如果一开始的预期足够低,盈利下降仍可能推动股市上涨。 分析师对于情况是否如此存在不同看法。

高盛和瑞银均强调第二季度盈利“较低”。

高盛 (Goldman Sachs) 相信企业将能够达到这一目标,而瑞银 (UBS) 则认为每股收益低于该标准的幅度不到 1%。

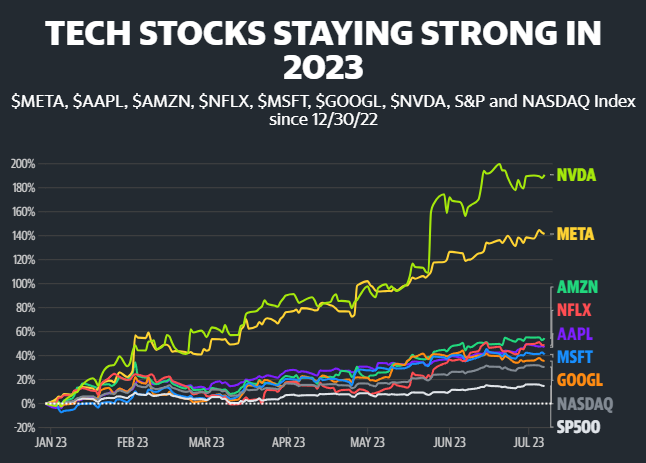

就其本身而言,Evercore ISI 指出,一些股票的跳跃门槛较低,但对于整个科技股而言,英伟达在上季度报告后的人工智能飙升将门槛设定得很高。

Evercore ISI 策略师朱利安·伊曼纽尔 (Julian Emanuel) 在周末给客户的报告中表示:“英伟达 5 月 24 日的重磅业绩推动了增长强劲的纳斯达克指数的盈利上调。”

伊曼纽尔还强调,上季度公司股票在报告发布后 24 小时内对盈利超出预期的积极反应较少,而未达到预期的公司则对下跌做出了巨大的反应。

预计第二财季仍将出现一线希望。 高盛和瑞银在第二季度盈利预告中都使用了“底部”一词,强调 2023 年第二季度可能是盈利同比最差的季度。

“与过去五个季度不同,预期盈利修正似乎已经触底,”科斯汀写道。

Kostin指出,从长远来看,标准普尔500指数的回报往往遵循对盈利的前瞻性预期。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。